サブリース会社の倒産リスクを心配するオーナーからよく寄せられる相談

「サブリース会社が倒産したら、入居者との契約はどうなる?」

サブリース会社が倒産した場合、オーナーと入居者の関係に法律上の変化が生じる可能性があります。入居者との賃貸借契約をオーナーが直接引き継ぐケースが多いですが、状況によって異なるため、弁護士への相談が必要になることもあります。

「大手と中小、倒産リスクを考えると大手を選ぶべき?」

大手は財務基盤が安定している傾向がありますが、大手だからといって絶対安全とは言えません。重要なのは「財務状況の透明性」「賃料保証保険の有無」「過去に賃料改定・トラブル履歴がないか」の確認です。

「サブリース契約しているが、会社の経営状態が心配になってきた。今からできることは?」

まず契約書の解約条件を確認し、解約できる状況かどうかを把握することが先決です。経営不安がある会社と契約中なら、解約可能な時期に向けて代替先のサブリース会社や管理会社をリサーチしておくことをおすすめします。

※ 上記はオーナーから寄せられる典型的な相談をもとに編集部が再構成したものです

はじめに

「サブリース会社が倒産したらどうなるの?」——2018年の「かぼちゃの馬車」問題以来、サブリース会社の倒産リスクを心配するオーナーが増えました。これは決して他人事ではなく、サブリースを検討するすべてのオーナーが理解しておくべきリスクです。

この記事では、サブリース会社が倒産した場合に何が起きるか・倒産リスクを下げるための会社の選び方を解説します。

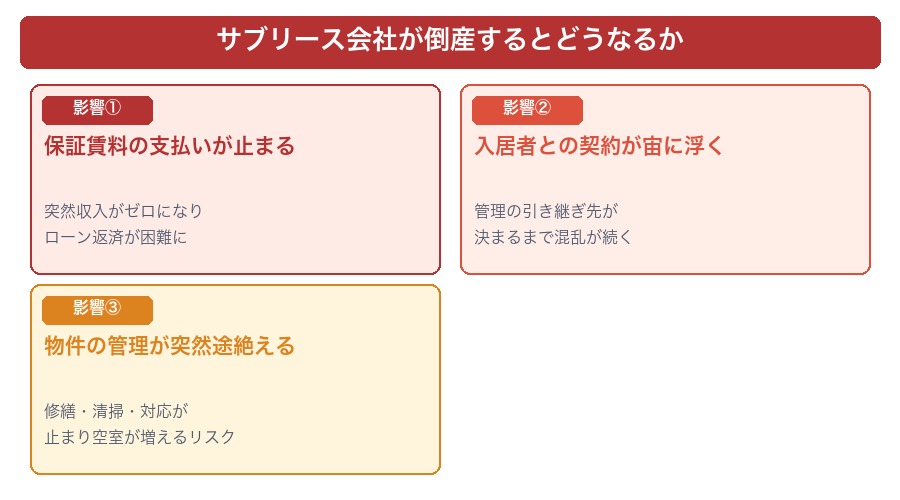

サブリース会社が倒産するとどうなるか

① 保証賃料の支払いが止まる

サブリース会社が倒産すると、オーナーへの保証賃料の支払いが即座に停止します。ローンを抱えているオーナーは、家賃収入がなくなっても返済が続くため、最悪の場合は自己破産に追い込まれる可能性があります。

② 入居者との契約関係が宙に浮く

サブリース契約では、入居者とサブリース会社が賃貸借契約を結んでいます。サブリース会社が倒産すると、この契約関係が混乱し、入居者の退去や新たな管理者への引き継ぎが必要になります。

③ 物件の管理が突然途絶える

管理業務(入居者対応・修繕・清掃など)がすべてサブリース会社に委託されているため、倒産時には管理が突然途絶えます。新しい管理会社を早急に探す必要が生じます。

過去の倒産事例「かぼちゃの馬車問題」

2018年、女性専用シェアハウス「かぼちゃの馬車」を運営していたスマートデイズ社が倒産し、オーナーへの保証賃料の支払いが停止しました。この問題では融資審査書類の改ざんも明らかになり、多数のオーナーが自己破産またはそれに近い状況に追い込まれました。

この事例が示すように、サブリース会社の倒産リスクは現実に起きうる問題です。

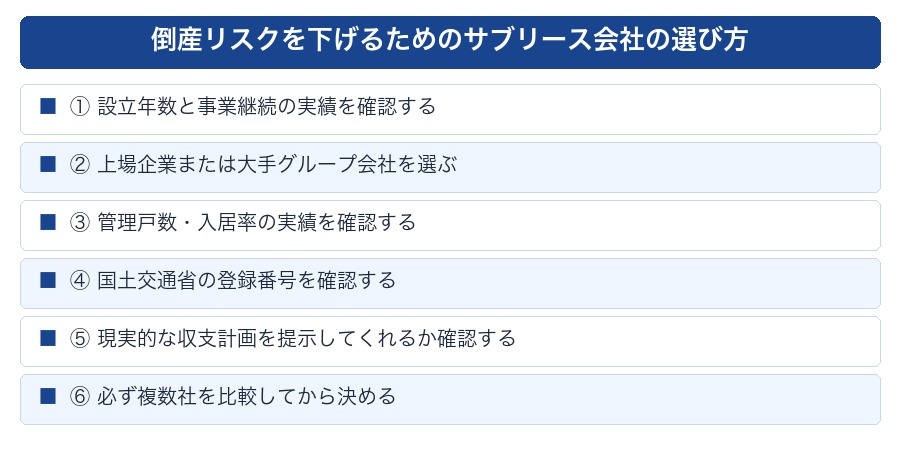

倒産リスクを下げるためのサブリース会社の選び方

ポイント① 設立年数と事業継続の実績を確認する

設立から10年以上、安定した経営を続けている会社は倒産リスクが相対的に低い傾向があります。特に空室率が高い時期(リーマンショック・コロナ禍など)も乗り越えた実績のある会社は信頼性が高いといえます。

ポイント② 上場企業または大手グループ会社を選ぶ

東証上場企業や大手不動産グループの子会社・関連会社は、財務情報が公開されており、経営状況を確認できます。財務基盤が安定している大手を選ぶことでリスクを軽減できます。

ポイント③ 管理戸数・入居率の実績を確認する

管理戸数が多く、入居率が高い会社は収益基盤が安定しています。入居率が低い状態では逆ざや(保証賃料の支払いが家賃収入を上回る状態)に陥りやすく、倒産リスクが高まります。

ポイント④ 国土交通省の登録を確認する

管理戸数200戸以上のサブリース会社は「賃貸住宅管理業者」として国土交通省への登録が義務付けられています。登録済みかどうかを国土交通省のウェブサイトで確認しましょう。未登録の会社は要注意です。

ポイント⑤ 現実的な収支計画を提示してくれるか確認する

入居が見込めないエリアで高い保証賃料を提示してくる会社や、楽観的すぎる収支計画を示す会社は危険信号です。将来の家賃下落・空室リスクも含めた現実的な長期シミュレーションを提示してくれる会社を選びましょう。

ポイント⑥ 複数社を比較する

1社だけに相談するのではなく、複数のサブリース会社を比較してください。提示条件が他社と大きく異なる(特に保証賃料が突出して高い)場合は、その根拠を厳しく確認しましょう。

EDITOR’S REPORT

「かぼちゃの馬車問題」を実際に調査して学んだ教訓

① 倒産後に賃貸借契約はすぐには終わらない

サブリース会社が倒産した場合、管理業務は停止しますが入居者との賃貸借契約は原則として継続します。入居者に対して直接家賃を請求する権利はオーナーにありますが、手続きが複雑になるため早期に弁護士に相談することが重要です。

② 保証金・敷金は戻ってこないリスクがある

かぼちゃの馬車問題では、サブリース会社が保証していた家賃が支払われなくなり、さらにオーナーが銀行への返済を続けなければならないという二重苦が発生しました。保証金・敷金がサブリース会社の運転資金に流用されているケースも報告されており、財務状況の確認が不可欠です。

③ 財務指標で倒産リスクを事前に見抜く方法

倒産リスクのシグナルとして、①急激な拡大期に入った会社 ②保証率が他社より著しく高い ③審査なしに何でも引き受ける という3点が挙げられます。「おいしい話」ほど慎重に確認することが、長期的な安全を守る鉄則です。

📌 編集部の結論

サブリース会社の倒産リスクは「ゼロにできない」からこそ、財務確認・複数社分散・保証内容の精査が重要になります。自分の大切な不動産を預けるに値する会社かどうか、徹底的に確認してから契約してください。

万が一倒産した場合の対処法

- すぐに弁護士・司法書士に相談する:契約関係の整理・入居者への対応・債権の申請を専門家に依頼する

- 入居者への説明と新管理会社への引き継ぎ:入居者を安心させ、新しい管理会社を早急に探す

- ローンの支払い猶予を金融機関に相談する:収入が止まった状況を早めに金融機関に相談し、返済条件の変更を交渉する

- 被害者団体・消費生活センターに相談する:同様の被害を受けたオーナーと連携し、対応策を検討する

よくある質問(FAQ)

Q. 倒産リスクがゼロのサブリース会社はありますか?

どの会社にも倒産リスクはゼロではありません。しかし、設立年数・財務基盤・管理実績・上場有無などで相対的なリスクを判断できます。複数社を比較して、リスクが低いと判断できる会社を選ぶことが最善の対策です。

Q. サブリース会社が倒産しても入居者はそのまま住み続けられますか?

入居者の権利は法律で保護されているため、サブリース会社の倒産だけで即座に退去させることはできません。ただし管理の引き継ぎが必要になるため、早急な対応が求められます。

Q. ローンを組んでいる場合、特に気をつけることはありますか?

ローンを組んでいるオーナーは、保証賃料が止まった場合のリスクが特に大きくなります。毎月のローン返済額と保証賃料を比較し、保証賃料が止まっても返済を続けられる自己資金があるかどうかも検討してください。

まとめ

- サブリース会社が倒産すると保証賃料が止まり、ローン返済に支障が出る可能性がある

- 「かぼちゃの馬車」問題のような倒産事例は現実に起きている

- 倒産リスクを下げるには設立年数・管理実績・国交省登録・財務基盤を確認する

- 現実的な収支計画を提示しない会社・突出して高い保証賃料を提示する会社は要注意

- 万が一倒産した場合は弁護士・金融機関への相談を早急に進める

財務基盤と実績を確認したうえで、まずは無料査定から始めましょう。

空き家・築古物件のサブリースをお考えなら

クロスハウスに無料相談してみよう

初期費用0円・シェアハウス転用で収益最大化。管理も全てお任せ。

築古・空き家の収益最大化!運用管理は【クロスハウス】にお任せ

コメント