老後の不動産活用を考えるオーナーからよく寄せられる相談

「年金だけでは不安。持っている不動産をうまく活用したいが、高齢になって管理が大変になってきた」

年齢とともに管理業務の体力的負担は増します。管理委託やサブリースに切り替えることで、管理の手間をゼロにしながら安定収入を得る形に移行するオーナーは多いです。早めに切替を検討することで、より有利な条件で契約できます。

「子どもに不動産を残したいが、空室が多くて価値がある資産と言えるか心配」

空室率が高い不動産は「負の遺産」になるリスクがあります。サブリースや管理委託で稼働率を回復させた状態で相続させる方が、相続人にとっても資産価値のある形で受け取れます。今のうちに収益力を改善しておくことが子どもへの最善策です。

「認知症になったときのために、今から不動産の管理を誰かに任せておきたい」

将来の判断能力低下に備える場合、「家族信託」や「任意後見制度」を活用して、信頼できる家族や専門家に管理権限を移しておくことが有効です。同時にサブリース契約で日常管理を外部委託することで、二重の安心が得られます。

※ 上記はオーナーから寄せられる典型的な相談をもとに編集部が再構成したものです

はじめに

「老後の年金だけでは不安」「不動産を活かして安定した収入を得たい」——不動産を所有する50〜60代のオーナーにとって、賃貸経営は老後の生活を支える有力な手段です。

しかし、加齢とともに管理業務をこなすことが難しくなります。この記事では、老後も安心して賃貸経営を続けるための方法と、手間なく収益を得るためのサブリース活用を解説します。

老後の収入源として不動産が優れている理由

- 毎月定期的に収入が入る:入居者がいる限り毎月家賃収入が入る。年金に加えた安定収入になる

- インフレに強い:物価が上昇すると家賃も上がりやすい。預金より資産価値を守りやすい

- 相続資産として引き継げる:子どもや孫に資産として引き継ぐことができる

- 節税効果がある:管理費・修繕費・減価償却費などが経費になり、所得税の節税につながる

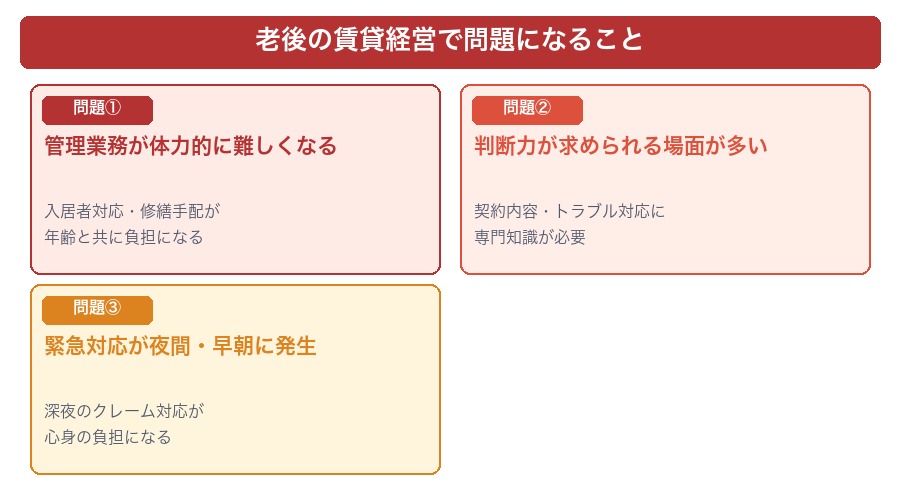

老後の賃貸経営で問題になること

問題① 管理業務が体力・時間的に難しくなる

入居者対応・設備修繕・クレーム処理など、自主管理の場合は体力・時間・精神力が必要です。高齢になるにつれて対応が難しくなります。

問題② 判断力が求められる場面が多い

家賃設定・入居審査・リフォームの判断など、賃貸経営には専門知識が必要な判断が多くあります。

問題③ 緊急対応が夜間・早朝に発生する

水漏れ・鍵の紛失など、緊急対応は時間を選びません。高齢になると対応が難しくなります。

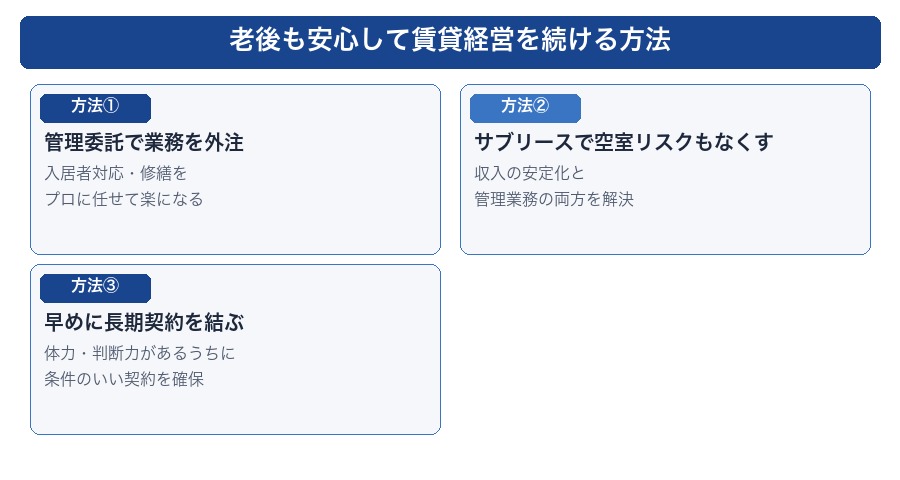

老後も安心して賃貸経営を続けるための方法

方法① 管理委託で業務を外注する

管理会社に委託することで、入居者対応・家賃回収・クレーム処理・修繕手配などをすべて任せられます。手数料は家賃の3〜10%程度です。オーナーはレポートを確認するだけで済みます。

方法② サブリースで空室リスクもなくす

管理委託でも空室リスクはオーナーが負います。老後に空室が続いて収入が途絶えると、生活に直接影響します。サブリースにすれば空室でも毎月保証賃料が入るため、安定した老後収入が確保できます。

特にシェアハウスや社宅として活用するサブリース会社は、築古物件でも対応できるケースがあり、老後の安定収入確保に向いています。

方法③ 早めにサブリース会社と長期契約を結ぶ

元気なうちにサブリース契約を結んでおくことで、将来管理業務ができなくなってからも収入が継続します。判断力がある時期に信頼できる会社を選んでおくことが重要です。

老後の賃貸経営で気をつけること

- 相続対策を早めに進める:不動産は相続で揉めやすい資産。遺言書の作成・共有状態の解消などを早めに検討する

- 家族への情報共有:物件情報・契約内容・管理会社の連絡先などを家族と共有しておく

- 認知症リスクへの備え:認知症になると不動産の管理・売却が難しくなる。家族信託・後見制度の活用を検討する

EDITOR’S REPORT

70代オーナーの不動産活用実態を調査して見えた「老後に備えるべきこと」

① 「老後のために貸す」より「今すぐ体制を整える」が正解

ヒアリングした70代オーナーの多くが「もっと早くサブリースや管理委託を使えばよかった」と話していました。体力・判断力が充分な時期に管理体制を整えておくことで、年齢を重ねてからの負担を大幅に減らせます。60代のうちに管理形態を見直すことをおすすめします。

② 認知症対策として「家族信託」との組み合わせが有効

認知症になった場合、不動産の売却・賃貸契約の変更などに支障が出ることがあります。「家族信託」を設定しておくことで、判断能力が低下した後も信頼できる家族が不動産を管理・処分できる仕組みを作れます。司法書士・弁護士への相談をおすすめします。

③ 相続対策と収益化の両立には専門家チームが必要

不動産の収益化と相続税対策は密接に関連しており、どちらか一方の専門家だけに相談すると、もう一方で損をするケースがあります。税理士・司法書士・不動産会社が連携した「ワンストップ相談」ができる事務所や会社を選ぶことで、総合的に最適な判断ができます。

📌 編集部の結論

老後の安定収入に不動産を活かすには「今の体制を放置しない」ことが最大のポイントです。管理の仕組みを整え、相続・認知症への備えも同時に行うことで、長期にわたって安心できる資産運用が実現できます。

サブリースが老後の収入対策に最適な理由

| 比較項目 | 自主管理 | 管理委託 | サブリース |

|---|---|---|---|

| 毎月の収入安定性 | 空室で変動 | 空室で変動 | 安定(保証) |

| 管理の手間 | 大きい | 少ない | ほぼなし |

| 老後の適合性 | 難しい | 普通 | 最適 |

| 緊急対応 | 自分で対応 | 管理会社が対応 | サブリース会社が対応 |

よくある質問(FAQ)

Q. 何歳からサブリースに切り替えるべきですか?

「管理が負担に感じてきた」「空室が続いて心配」と感じたタイミングが切り替えのサインです。元気なうちに判断することで、信頼できる会社を慎重に選べます。

Q. サブリース収入は老後の年金の代わりになりますか?

物件の規模・保証賃料によりますが、安定した月々の収入として年金を補完できます。まず無料査定で自分の物件がいくらで貸せるかを確認してから計画を立てましょう。

まとめ

- 不動産収入は老後の安定した収入源として優れている

- 加齢とともに自主管理は難しくなるため、管理委託・サブリースへの移行を早めに計画する

- 老後の安定収入を確保するなら空室リスクゼロのサブリースが最適

- 相続対策・家族への情報共有・認知症リスクへの備えも早めに検討する

老後の安定収入を確保するために、まずは無料査定で可能性を確認してみませんか?

あなたの状況に合った選択肢を選ぼう

コメント