相続した不動産の活用に悩む方からよく寄せられる相談

「親から不動産を相続したが、賃貸に出すか売却するか、何が正解かわからない」

どちらが正解かは「物件の収益力」「相続税の支払い状況」「将来の資金計画」によって異なります。まず「賃貸に出した場合の年間収益」と「売却した場合の手取り額」を並べて比較することが判断の出発点です。

「相続した土地に古い建物がある。取り壊してから売るべき?そのまま売る?」

取り壊した場合、更地として売れる一方で「住宅用地の特例が外れて固定資産税が最大6倍になる」リスクがあります。売却のタイミングが決まっているなら取り壊し後の方が売りやすいケースも多いですが、タイミングが未定なら解体せずに現状のまま査定を取ることをおすすめします。

「相続登記が済んでいない不動産が複数ある。放置したらどうなる?」

2024年から相続登記が義務化され、正当な理由なく3年以内に登記しない場合は10万円以下の過料の対象になりました。放置すると相続人が増えて権利関係がさらに複雑化するため、早めに司法書士に相談することをおすすめします。

※ 上記はオーナーから寄せられる典型的な相談をもとに編集部が再構成したものです

はじめに

「親が亡くなって実家を相続したが、どうすればいいかわからない」「誰も住まない家に毎年固定資産税を払い続けている」——こうした状況に直面する方が急増しています。

相続した不動産は放置するほどリスクが高まります。しかし、正しく判断すれば相続した不動産を収益化し、維持コストを賄うことができます。この記事では、相続した不動産の活用方法・税制優遇・判断のポイントを解説します。

相続した不動産を放置するリスク

- 毎年の固定資産税・維持費の負担:誰も住まなくても税金・維持費が発生し続ける

- 建物の劣化加速:管理されない空き家は急速に老朽化する

- 特定空き家に指定されるリスク:固定資産税が最大6倍になる可能性がある

- 近隣トラブルリスク:草木の繁茂・害虫・倒壊リスクで損害賠償責任を負う可能性がある

- 将来の売却価値の下落:放置すればするほど物件の価値が下がる

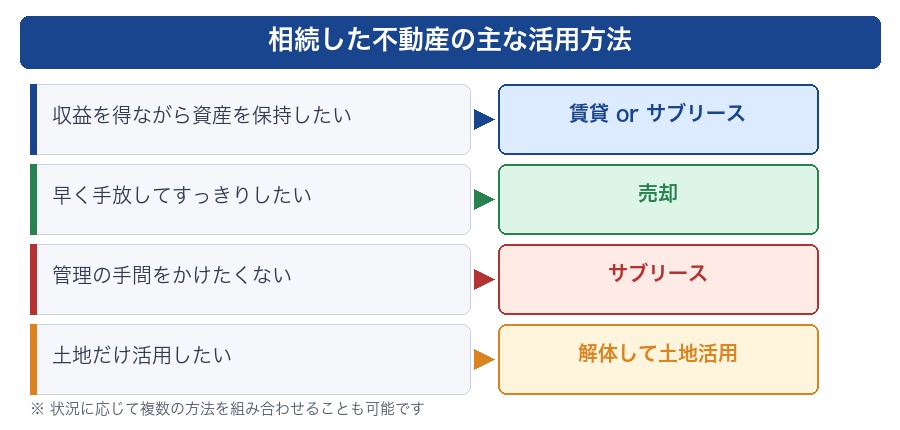

相続した不動産の主な活用方法

選択肢① 賃貸に出す

家賃収入を得ながら資産を保有し続ける方法です。自分で住む予定がなく、物件の立地に賃貸需要があれば有効な選択肢です。

向いているケース:都市部・駅近・需要の高いエリア/将来売却や自己利用の可能性を残したい

選択肢② サブリースに出す

管理の手間をゼロにしながら安定収入を得たい場合に最適です。空室でも毎月収入が入り、遠方在住でも対応できます。シェアハウスや社宅として活用するサブリース会社なら、築古物件や地方物件でも対応できるケースがあります。

向いているケース:遠方在住/管理に時間を割けない/築古物件/空室リスクを避けたい

選択肢③ 売却する

まとまった現金を得てすべての負担から解放される方法です。相続した不動産を売却した場合、一定条件を満たせば「相続空き家の3,000万円特別控除」が利用できます(詳細は税理士に確認を)。

向いているケース:将来住む予定がない/地方・郊外で賃貸需要が低い/維持管理が困難

選択肢④ 解体して土地活用する

建物を解体して駐車場・貸し農園・太陽光発電などに活用する方法です。ただし解体すると住宅用地の特例が外れ、固定資産税が大幅に増加するため注意が必要です。

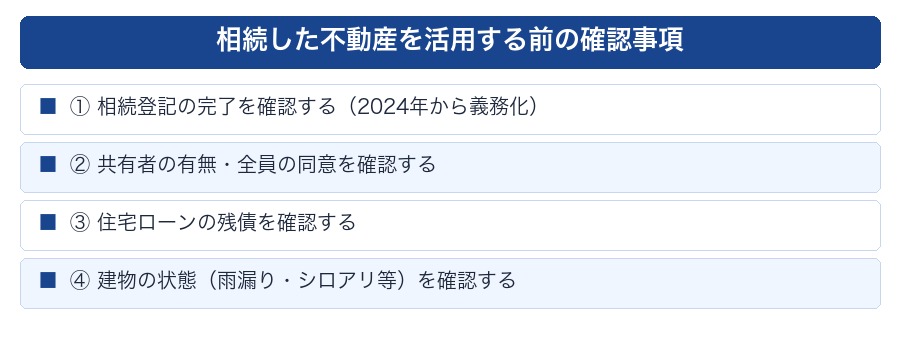

相続した不動産を活用する前の確認事項

① 相続登記の完了を確認する(義務化)

2024年4月から相続登記が義務化されました。相続から3年以内に登記しないと10万円以下の過料が課される可能性があります。名義が被相続人のままでは賃貸契約も売却もできないため、早急に対応しましょう。

② 共有者の有無・同意を確認する

兄弟などと共有している物件を賃貸に出す・売却するには、原則として共有者全員の同意が必要です。事前に話し合っておきましょう。

③ 住宅ローンの残債を確認する

ローンが残っている場合、売却代金でローンを完済できるか確認します。賃貸に出す場合は金融機関への相談が必要です。

④ 建物の状態を確認する

リフォームが必要な箇所・耐震性(1981年以前の旧耐震基準物件は要確認)・各設備の状態を専門家に確認してもらいましょう。

税制上の注意点

相続空き家の3,000万円特別控除

被相続人が居住していた家屋(空き家)を相続し、一定の条件を満たして売却した場合、譲渡所得から最大3,000万円を控除できる特例があります。適用には期限(相続開始から3年を経過する年の12月31日まで)があるため、売却を検討する場合は早めに税理士に相談しましょう。

賃貸に出した場合の税金

家賃収入は不動産所得として確定申告が必要です。管理費・修繕費・減価償却費・固定資産税などは経費として計上できます。

EDITOR’S REPORT

相続不動産の活用を専門家3名に取材した結果わかった「最初にすべきこと」

① 「とりあえず保有」のコストを正確に把握する

相続した不動産を活用せず保有し続けると、固定資産税・維持管理費・火災保険料・場合によっては修繕費が毎年発生します。5年・10年のコストを試算してから活用方法を決めることで、「とにかく早く動く」ではなく「最適な判断」ができます。

② 共有名義のまま活用しようとするとトラブルのもと

相続人が複数いる場合、共有名義のまま賃貸に出したり売却しようとすると全員の合意が必要になり、一人でも反対すると進められなくなります。まず相続登記を行い、共有持分の整理を行ってから活用を検討するのが現実的です。

③ 小規模宅地等の特例の適用可否で判断が変わる

被相続人が住んでいた自宅には「小規模宅地等の特例」が適用されれば評価額が最大80%減額になりますが、適用後は一定期間内の売却に制約がかかります。税理士への相談なしに売却を決めると特例を使い損ねるケースがあるため、必ず事前確認が必要です。

📌 編集部の結論

相続した不動産の活用は、税務・法務・不動産の三方向から専門家の意見を聞いてから方針を決めることをおすすめします。特に共有名義の解消と税制特例の確認は、最初のステップとして必須です。

活用方法の判断フロー

- 将来的に自分(または家族)が住む予定があるか?

- ある → 定期借家で賃貸(サブリース)に出す

- ない → 2へ

- 物件の立地に賃貸需要はあるか?

- 高い(都市部・駅近) → 賃貸または管理委託

- 低い(地方・郊外) → サブリースまたは売却を検討

- 管理の手間をかけられるか?

- かけられない(遠方・忙しい) → サブリース

- ある程度かけられる → 管理委託

よくある質問(FAQ)

Q. 相続した不動産はすぐに動く必要がありますか?

相続登記は3年以内に義務があります。3,000万円特別控除の期限もあるため、早めに方針を決めることをおすすめします。放置すると建物が劣化し、選択肢が狭まります。

Q. 田舎の実家でも賃貸・サブリースできますか?

通常の賃貸では難しい地方物件でも、シェアハウスや社宅として活用するサブリース会社が対応できるケースがあります。まずは無料査定で確認してみましょう。

Q. 兄弟で共有している実家を賃貸に出せますか?

原則として共有者全員の同意が必要です。一人でも反対すれば賃貸に出せません。全員が同意できない場合は「共有物分割請求」という法的手段もあります。

まとめ

- 相続した不動産を放置するリスクは大きい。早めに方針を決める

- 2024年4月から相続登記が義務化。未登記のまま放置は過料の対象に

- 活用方法は「賃貸」「サブリース」「売却」「土地活用」の4択

- 管理の手間をなくしたい・遠方在住・築古物件にはサブリースが最適

- 売却を検討するなら相続空き家の3,000万円特別控除の期限を確認する

相続した実家を手間なく活用したいなら、まずは無料査定から。

クロスハウスでは相続物件でも対応できるケースがあります。まずは無料査定だけ試してみてください。

空き家・相続不動産の売却・買取をお考えなら

訳あり物件買取センターに無料相談してみよう

借地権・築古・空き家など訳あり物件も対応。まずは無料査定から。

借地権の買取〜売却まで【訳あり物件買取センター】

コメント